2021年中国卫星产业全景图谱 市场规模、竞争格局与发展趋势分析

2021年是中国卫星产业发展的关键一年,随着国家战略支持和技术进步,卫星产业在通信、导航、遥感等领域持续深化应用。本文从市场规模、竞争格局和发展趋势三个维度,结合信息系统集成服务特点,全面剖析2021年中国卫星产业全景。

一、市场规模

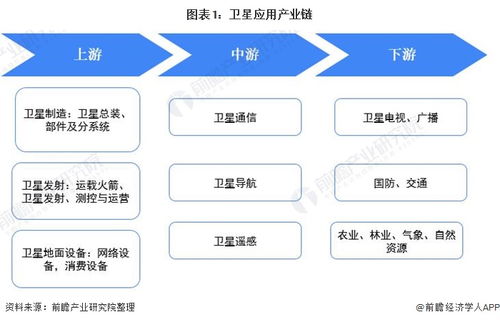

2021年,中国卫星产业总体规模持续增长。据相关统计,卫星制造与发射、卫星应用及地面设备制造等核心环节市场规模突破4000亿元人民币,同比增长约10%。其中,卫星导航与位置服务市场规模占比最高,超过50%,主要受益于北斗系统的全面组网和商业化应用。卫星通信领域在低轨宽带星座建设的推动下,市场规模增速达15%以上。信息系统集成服务作为卫星应用的关键支撑,市场规模稳步提升,尤其在智慧城市、应急管理等行业应用中表现突出。

二、竞争格局

中国卫星产业已形成以国有龙头企业为主导、民营企业快速崛起的多元化竞争格局。在卫星制造领域,中国航天科技集团、中国航天科工集团等国家队占据主导地位,承担着国家重大卫星工程项目。在卫星应用与服务领域,民营企业如九天微星、银河航天等通过技术创新和资本助力,加速布局低轨卫星互联网和遥感数据服务。信息系统集成服务方面,华为、中兴等科技巨头与专业集成商合作,提供端到端的卫星通信解决方案,形成产业链协同效应。产业集中度较高,但细分领域竞争日益激烈,创新成为企业突围的关键。

三、发展趋势

- 低轨卫星星座成为热点:2021年,中国加速推进低轨宽带卫星星座计划,如“鸿雁”“虹云”等系统,旨在弥补地面网络覆盖不足,提升全球通信能力。

- 卫星与5G/6G融合:卫星通信与地面移动通信的深度融合成为趋势,信息系统集成服务在其中发挥桥梁作用,支持多网络无缝切换和高可靠性应用。

- 商业化应用拓展:卫星遥感数据在农业、环保、金融等领域的商业化进程加快,集成服务商通过数据分析和定制化解决方案,挖掘市场潜力。

- 政策与资本双驱动:国家“新基建”政策持续利好卫星产业,私人资本加速涌入,推动产业链上下游协同创新。

2021年中国卫星产业在规模扩张、格局优化和技术迭代中迈向新阶段。信息系统集成服务作为连接卫星技术与行业应用的核心环节,将继续推动产业生态的完善与升级。随着国际竞争加剧和用户需求多样化,中国卫星产业需加强核心技术自主可控,深化跨领域合作,以实现可持续高质量发展。

如若转载,请注明出处:http://www.yuzhenwulian.com/product/3.html

更新时间:2025-11-29 18:48:31